現代の企業は、単に利益を追求するだけではなく、社会的、環境的責任を果たすことが求められています。企業活動は、経済的な利益をもたらすだけでなく、社会や環境問題への貢献も重視されているのです。成功を収めるためには、企業は「ヒト(人的資源)」、「モノ(物的資源)」、「カネ(資金)」、「情報」といった経営資源を効率的に活用し、日々生じる課題を解決していく必要があります。

企業が機能するためには、これらの資源の適切な配分と管理が不可欠です。特に「モノ」と「カネ」の観点から見ると、物的資源の有効利用と資金の適切な管理が、企業活動の基盤を形成します。企業はこれらの資源を上手く組み合わせ、活動を通じて価値を創造し、持続可能な発展を目指す必要があるのです。

財務諸表

企業は、将来にわたって無期限に事業を継続することを前提としています。これは「ゴーイング・コンサーン」という原則で、廃業や財産整理をしないことを意味します。

事業を継続する前提の下で、通常は1年に1回、利益を計算し、株主やその他の関係者に報告します。このプロセスを「決算」と呼びます。

毎期の経営結果は、財務諸表として整理されます。財務諸表の目的には、経営者、株主、債権者、国や地方公共団体(税金申告のため)、従業員や労働市場への情報提供が含まれます。

主な財務諸表とその目的

- 貸借対照表(B/S)

貸借対照表(Balance Sheet)は、特定の時点での企業の財務状況を示す会計文書です。この報告書は、企業の資産、負債、および株主資本(自己資本)を詳細に記載しています。 - 損益計算書(P/L)

損益計算書(Income Statement、またはProfit and Loss Statement)は、特定の会計期間(通常は1年または四半期)における企業の収益と費用をまとめた財務報告書です。 - キャッシュフロー計算書

キャッシュフロー計算書(Cash Flow Statement)は、特定の期間における企業の現金及び現金同等物の流入と流出を報告する財務文書です。この報告書は、企業の現金の健全性と流動性、すなわち日々の運営、投資、および財務活動を通じて現金がどのように増減したかを示します。

貸借対照表(B/S)

貸借対照表(Balance Sheet)は、まるで企業の「スナップショット」のようなものです。このスナップショットは、特定の日における企業が持っているもの(資産)、借りているもの(負債)、そしてオーナーや株主が企業に投資した金額(株主資本)を示しています。

- 資産(企業が持っているもの)

これには現金、建物、機械、パソコン、在庫など、企業がビジネスを行うために持っているすべてのものが含まれます。 - 負債(企業が借りているもの)

企業が銀行や他の人から借りているお金のこと。たとえば、ビルを建てるためのローンや、商品を買うための借金などがあります。 - 株主資本(オーナーや株主が企業に投資した金額)

これは、企業を始めるときにオーナーが入れたお金や、後に他の人が株を買って入れたお金など、企業に投資されたお金の合計です。

貸借対照表のポイントは、常に「資産 = 負債 + 株主資本」でバランスを保つことです。つまり、企業が持っているものの価値は、それを買うために借りたお金と、オーナーや株主が投資したお金の合計と同じになります。

簡単に言うと、貸借対照表は企業の「財布の中身」を見せてくれるもので、企業がどれだけ健康かをチェックするのに役立ちます。

貸借対照表は、企業が持っているもの(資産)と借りているもの(負債)、株主資本(または自己資本)があります。

資産の内訳

- 流動資産

- 現金及び現金同等物: 手元の現金やすぐに現金化できる項目。

- 売掛金: 商品やサービスを提供した後、顧客からの支払いを受け取る権利。

- 在庫: 販売目的の商品や生産に使う原材料。

- その他の流動資産: 短期間内に現金化可能なその他の項目。

- 固定資産(非流動資産)

- 有形固定資産: 土地、建物、機械などの物理的な長期資産。

- 無形固定資産: 特許権、商標権などの形のないが価値のある資産。

- 投資及びその他の非流動資産: 他社への投資や長期貸付金など。

負債の内訳

- 流動負債

- 支払手形及び買掛金: 商品やサービスの代金に関する短期借入。

- 未払金: 給料、税金、利息などの未払い費用。

- 短期借入金: 1年以内に返済予定の借入金。

- 固定負債(非流動負債)

- 長期借入金: 1年以上の返済期間を持つ借入金。

- 退職給付債務: 従業員の退職給付に関する長期負債。

- その他の長期負債: リース契約などの長期負債。

株主資本(自己資本)の内訳

株主資本は、企業のオーナーや株主からの資金提供を示します。

- 資本金

- 株主が株式を購入することによって企業に提供した資金。

- 利益剰余金(繰越利益)

- 過去の利益から配当やその他の支払いを差し引いた後の累積利益。

- その他の株主資本

- 再評価益、資本準備金など、その他の資本に関連する項目。

貸借対照表は、これらの資産、負債、および株主資本のバランスを通じて、特定の時点での企業の財務状況を示します。この情報は、企業の財務的健全性と安定性を評価する上で非常に重要です。

損益計算書(P/L)

損益計算書(Income Statement、またはProfit and Loss Statement)は、特定の会計期間(通常は1年または四半期)における企業の収益と費用をまとめた報告書で、企業の収益性と効率性を評価する上で重要な役割を果たします。投資家や経営者は、この報告書を利用して、企業の業績を評価し、将来の戦略や意思決定のための情報を得ます。

損益計算書の主要な要素と計算式

- 収益(Revenue)

- 売上高: 商品やサービスの販売から得られる総収入。

- 計算式: 売られた商品やサービスの単価 × 売れた数量

- 費用(Expenses)

- 売上原価(COGS): 商品やサービスを生産・提供するために直接かかったコスト。

- 計算式: 生産または購入した商品の単価 × 生産または販売した数量

- 販売費及び一般管理費(SG&A): 企業の日常運営に関連する間接的な経費。

- 計算式: 期間中のすべての販売費用と一般管理費用の合計

- 売上原価(COGS): 商品やサービスを生産・提供するために直接かかったコスト。

- その他の収益・費用

- その他の収益: 主要業務以外から得られる収入。

- 計算式: 期間中のすべてのその他収益の合計

- その他の費用: 主要業務以外に関連する費用。

- 計算式: 期間中のすべてのその他費用の合計

- その他の収益: 主要業務以外から得られる収入。

- 税引前利益(Pre-Tax Profit)

- 計算式: 売上高−売上原価−販売費及び一般管理費−その他の費用+その他の収益売上高−売上原価−販売費及び一般管理費−その他の費用+その他の収益

- 税金(Tax)

- 計算式: 税引前利益 × 適用税率

- 純利益(Net Profit)

- 計算式: 税引前利益−税金税引前利益−税金

これらの計算式を使うことで、企業の収益性や経営の効率性を詳細に分析できます。特に純利益は、企業の最終的な利益を示す重要な指標であり、企業の健全性や成長の可能性を評価するために広く用いられます。

利益の種類と計算式

- 売上総利益(Gross Profit)

- 売上から直接的な売上原価を差し引いた利益。

- 計算式: 売上高−売上原価売上高−売上原価

- 営業利益(Operating Profit)

- 総利益から販売費及び一般管理費を差し引いた利益。

- 計算式: 総利益−販売費及び一般管理費総利益−販売費及び一般管理費

- 経常利益

- 営業利益に加えて、企業の通常の経営活動以外から得られる収益(例:投資収益)と支出(例:利子支払い)を考慮した利益。

- 計算式: 営業利益+その他の経常的な収益−その他の経常的な費用営業利益+その他の経常的な収益−その他の経常的な費用

- 税引前利益(Pre-Tax Profit)

- 経常利益に特別な収益や費用(例:資産の売却からの利益や損失)を加えたり差し引いたりした利益。

- 計算式: 経常利益+特別な収益−特別な費用経常利益+特別な収益−特別な費用

- 純利益(Net Profit)

- 税引前利益から税金を差し引いた後の利益。

- 計算式: 税引前利益−税金税引前利益−税金

経常利益は、企業の日常的な営業活動だけでなく、その他の通常の経営活動からも生じる収益と費用を含む利益です。これには、例えば投資収益や利子支払いなどが含まれます。経常利益は、企業の通常の経営活動がどれだけ効率的で収益性が高いかを示す指標であり、営業利益と税引前利益の中間に位置する利益の指標です

これらの利益の指標は、企業の財務成績を異なる角度から評価するために使用され、投資家や経営者にとって重要な意思決定の基準となります。

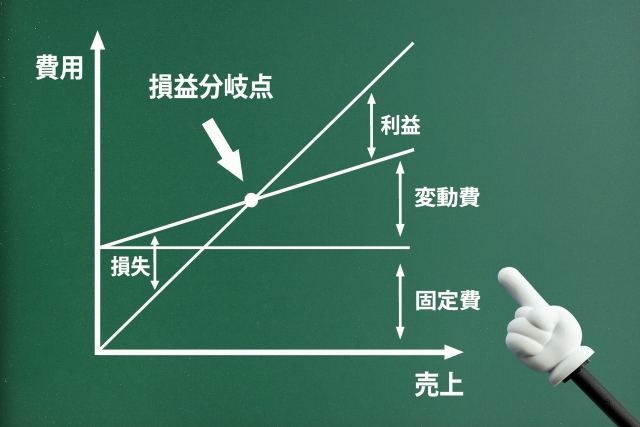

損益分岐点

損益分岐点(Break-Even Point, BEP)とは、企業が利益も損失も発生しない売上高の点のことです。この点を特定することで、企業がいくらの売上を上げれば固定費と変動費をカバーできるかがわかります。

損益分岐点の概念と用語

- 固定費: 生産量や売上高に関わらず一定で変わらない費用。例えば、賃貸料、保険、給料など。

- 変動費: 生産量や売上高に応じて変動する費用。例えば、原材料費、直接労働費など。

- 変動費率: 売上高に対する変動費の割合。計算式は変動費/売上高。

- 売上高: 販売された商品やサービスから得られる総収入。

- 費用: 固定費と変動費の合計。

- 利益: 売上高から費用を差し引いた金額。損益分岐点では利益はゼロです。

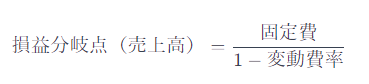

損益分岐点の計算式

損益分岐点を計算するには、以下の式を使用します

この式では、固定費を売上高1単位あたりの利益(1から変動費率を引いた値)で割ることで、損益分岐点での必要な売上高を求めます。この売上高が得られれば、その時点で企業は固定費と変動費をカバーでき、それ以上の売上は利益につながります。

例えば、商品の販売価格が1000円で、変動費が1単位あたり600円の場合、変動費率は60%(600円 / 1000円)となります。固定費が300,000円の場合、損益分岐点は以下のように計算できます。

つまり、企業は750の商品を販売(1000円×750=750,000円)することで損益分岐点に達することができます。この分析は、企業がどの程度の販売量で利益を生み出し始めるかを把握するのに役立ちます。

財務指標

財務指標は、企業の財務健全性や経営効率を評価するための重要なツールです。

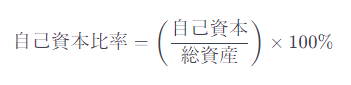

自己資本比率(Equity Ratio)

説明: 自己資本比率は、企業がどれだけの資産を自己資本で賄っているかを示します。高い自己資本比率は、企業が借入に依存せずに自己資本で事業を運営していることを意味し、財務的に安定していると評価されます。

計算式:

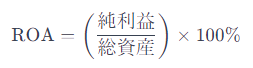

ROA(Return on Assets)

説明: ROAは、企業が保有する資産をどれだけ効率的に利用して利益を生み出しているかを示します。高いROAは、企業が資産を効率的に運用していることを意味します。

計算式:

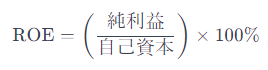

ROE(Return on Equity)

説明: ROEは、株主が投資した資本に対して企業がどれだけの利益を生み出しているかを示します。高いROEは、企業が株主からの資本を効率的に利用していることを意味します。

計算式:

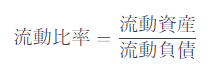

流動比率(Current Ratio)

説明: 流動比率は、企業が短期的な負債を支払う能力を示します。高い流動比率は、企業が流動資産を使って短期的な負債を容易に支払えることを意味し、流動性の高さを示します。

計算式:

これらの財務指標は、企業の財務状態を多角的に分析し、その健全性や効率性を評価するのに役立ちます。

減価償却費

減価償却費は、企業が購入した有形固定資産(例えば、機械、設備、建物など)の価値が経済的に使用される期間にわたって減少することを会計処理するための費用です。減価償却の目的は、資産のコストをその利用期間に渡って分散し、実際の資産の価値減少を反映することにあります。

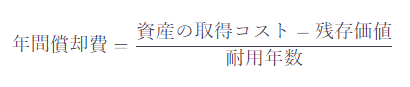

定額法(Straight-Line Method)

説明: 定額法は最も一般的な減価償却の方法で、資産の耐用年数にわたって均等な金額を償却費として計上します。この方法は計算が簡単で、毎年一定額の償却費が発生します。

計算式:

定率法(Declining Balance Method)

説明: 定率法は、資産の簿価に一定の割合を乗じて償却費を計算します。この方法では、資産の初期の年に高い償却費が発生し、年々減少していきます。主に価値の減少が早い初期に多くの費用を計上したい場合に用いられます。

計算式:

これらの減価償却方法は、資産の種類や企業の会計方針に応じて選択され、企業の財務状態と収益性に影響を与えます。

在庫管理(棚卸し)

財務における在庫管理は、企業の効率的な運営において重要な役割を果たします。在庫の評価と管理には、棚卸しやさまざまな在庫評価方法が用いられます。

棚卸しは、定期的に物理的に在庫を数え、帳簿上の在庫と一致しているか確認するプロセスです。これにより、在庫の正確な数量と価値を保証し、損失や盗難、廃棄などの問題を検出します。

先入先出法(FIFO: First-In, First-Out)

- 説明: 先入先出法は最初に購入または製造された在庫が最初に販売または使用されると仮定する方法です。価格が時間とともに上昇する傾向にある場合に適しています。

- 計算方法: 在庫のコスト計算には、在庫に最も早く追加された商品のコストを使用します。

- 計算例:

- 1月に10個の商品を100円で購入、2月に10個の商品を110円で購入。

- 3月に15個の商品を販売する場合、最初の10個は100円のコスト、次の5個は110円のコストで計算されます。

後入先出法(LIFO: Last-In, First-Out)

- 説明: 後入先出法は最後に購入または製造された在庫が最初に販売または使用されると仮定する方法です。価格が下降する傾向にある場合に適しています。

- 計算方法: 在庫のコスト計算には、在庫に最も遅く追加された商品のコストを使用します。

- 計算例:

- 1月に10個の商品を100円で購入、2月に10個の商品を110円で購入。

- 3月に15個の商品を販売する場合、最初の10個は110円のコスト、次の5個は100円のコストで計算されます。

移動平均法(Moving Average Method)

- 説明: 移動平均法は在庫の単位コストを、在庫に追加されるたびに再計算し、平均化する方法です。

- 計算方法: 新しい在庫が追加されるたびに、在庫全体の平均コストを再計算します。

- 計算例:

- 1月に10個の商品を100円で購入、2月に10個の商品を110円で購入。

- 平均コストは (10×100)+(10×110)20=10520(10×100)+(10×110)=105 円。

- 3月に15個の商品を販売する場合、すべての単位は105円のコストで計算されます。

総平均法(Weighted Average Method)

- 説明: 総平均法は特定の期間内の全在庫のコストの総平均を計算する方法です。この方法は、在庫の価格変動が小さい場合に適しています。

- 計算方法: 在庫の総コストを在庫の総数で割ります。

- 計算例:

- 1月に10個の商品を100円で購入、2月に10個の商品を110円で購入。

- 総平均コストは移動平均法と同様に計算され、105円となります。

- 3月に15個の商品を販売する場合、すべての単位は105円のコストで計算されます。

これらの計算方法は、在庫のコスト評価において異なる状況や需要に応じて選択されます。

まとめ

ここではITパスポートのストラテジ分野の主に「モノ」「カネ」について説明致しました。

学生にとっては聞き慣れない用語や内容だったと思います。簿記の初歩で習う内容なので高校生くらいでしたら理解できると思います。

この内容が、なぜプログラミングに関係してくるのかというと、会計システム・在庫管理システムなどの業務システムに関係してくる内容だからです。

今後もこの内容がなぜ?という分野も出てくると思いますが、どこかシステム開発に通じています。

できるだけ、実務や社会とのつながりも交えて説明できたらと思っています。

引き続き「企業の役割と資源管理について②」では経営戦略や業務など「ヒト」について説明していきたいと思います。

コメント